Esta es una publicación estándar.

Posted by: Administrador | Tags: Blog Post

-

1

Junio

-

1

Junio

El futuro no es lo que va a pasar, sino lo que estás construyendo hoy: el secreto de la modalidad 40

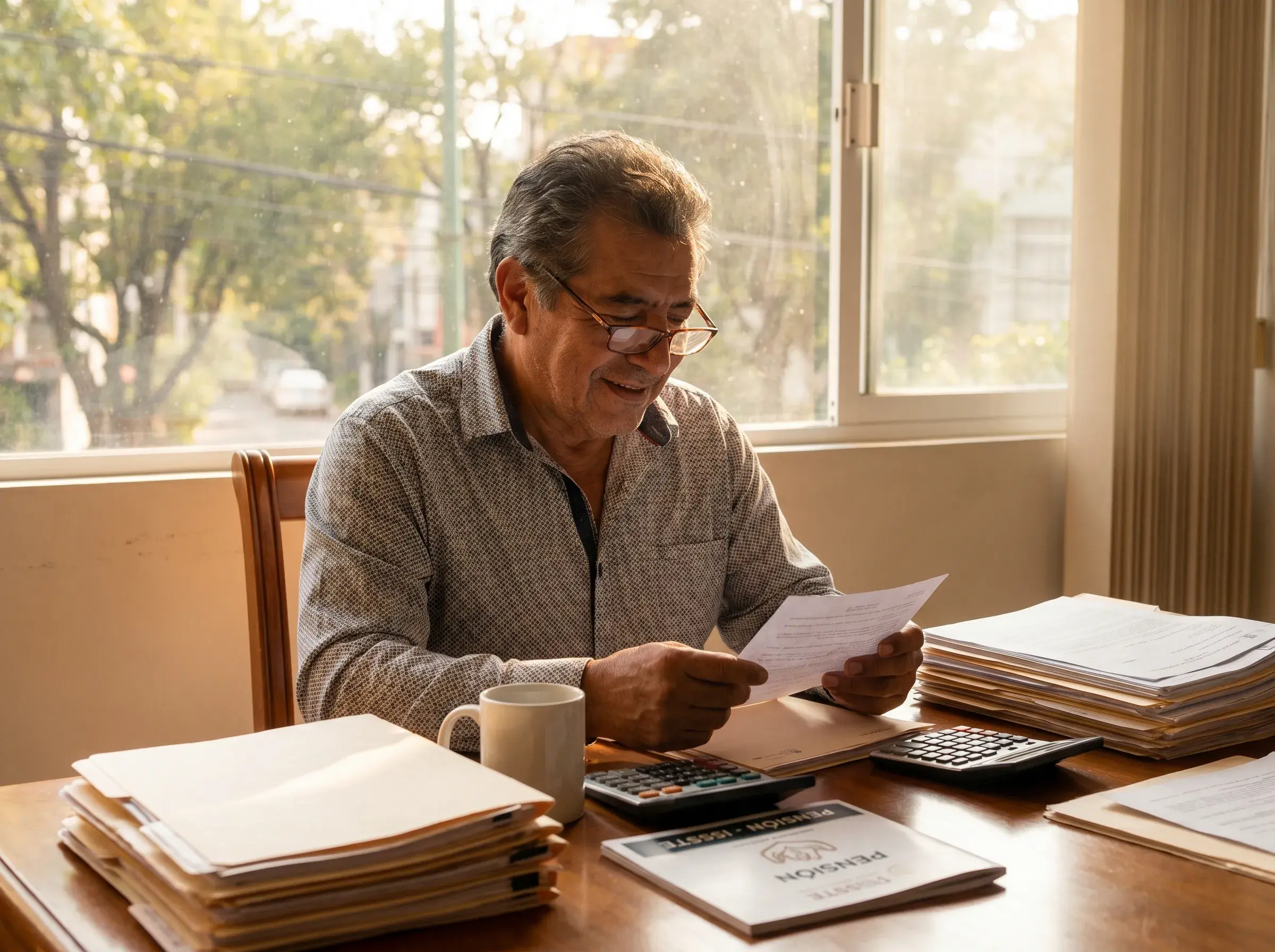

A los 30 o 40 años, el retiro se siente como una película de ciencia ficción lejana. A los 50, se convierte en una conversación seria. Y a los 59, puede ser motivo de insomnio o de total tranquilidad. La diferencia no depende de la suerte, sino de las decisiones financieras que tomes en tus últimos años productivos.

Si comenzaste a cotizar en el IMSS antes del 1 de julio de 1997, tienes derecho a una pensión bajo la Ley 73. Sin embargo, tener el derecho no garantiza una pensión digna. Existe una herramienta legal que puede transformar tu vejez: la Modalidad 40.

⏳ Las dos variables que definen tu futuro

El IMSS calcula tu jubilación basándose en dos factores clave:

- Las semanas cotizadas durante toda tu vida laboral.

- El promedio salarial de tus últimos 5 años cotizados.

Si tuviste un salario bajo en la última etapa, tu pensión será baja. La Modalidad 40 te permite inscribirte por tu cuenta y elegir el salario con el que deseas cotizar para elevar ese promedio.

📈 La ventana de oportunidad se está volviendo más cara

El momento de actuar es ahora. Tras las reformas, el costo de la Modalidad 40 aumenta año con año hasta el 2030.

Para este año 2026, la cuota representa el 13.348% del salario elegido. Cotizar con el tope máximo exige una inversión mensual entre $11,000 y $12,000 pesos.

⚠️ El costo de postergar

Dejar la planeación de tu retiro para el último momento reduce el impacto en tu promedio salarial y encarece la inversión requerida cada año.

🛑 Tres verdades que debes afrontar hoy mismo

- El reloj de los 5 años: Si dejaste de cotizar con un patrón, tienes un máximo de 5 años para contratar la Modalidad 40. Un día más y pierdes el derecho.

- La estrategia supera a la prisa: Pagar el salario más alto no siempre conviene si tienes pocas semanas cotizadas. Requiere un estudio de pensión previo.

- La vejez es cara, la prevención no: Financiar tu retiro con la Modalidad 40 en tus últimos 3-5 años laborales es el esfuerzo más rentable que harás en tu vida.

Conclusión: ¿Qué versión de ti te recibirá a los 60 años?

Dentro de unos años, te encontrarás con tu versión de la tercera edad. De las decisiones que tomes hoy depende si ese encuentro es para agradecerte por haber planeado a tiempo, o para lamentar los años en los que pensaste que "todavía faltaba mucho".

No dejes tu tranquilidad en manos del destino. Revisa tus semanas cotizadas, asesórate con un especialista y empieza a diseñar el futuro que mereces. Tu yo del futuro te lo va a agradecer.

No dejes tu tranquilidad en manos del destino. Revisa tus semanas cotizadas, asesórate con un especialista y empieza a diseñar el futuro que mereces. Tu yo del futuro te lo va a agradecer.

Administrador, Elite Network Empresarial.